新しい経済政策パッケージの内容の1つである。”幼児教育の無償化”、ようやく2019年10月のスタート実現に向けて発表がなされました。

幼児教育の無償化は、確かに有難いことですが、一部の無償化によって全体で見た場合本当に1家族あたりの負担は減ったのか?また無償化に伴う入園の競争化や、幼稚園・保育園の施設数の許容範囲を超えてしまわないのか?

待機児童はますます増える一方なのではないか?等を内閣府などの幼児教育の無償化に関する市民・事業者向け説明資料見て考察していきたいと思います。

※現段階での情報に基づいた考察になるためある程度更新はする予定ですが本決定の内容と異なる場合があります。

幼児教育無償化はいつから開始される?

現段階の決定では、消費税10%に併せて2019年10月より開始されます。

あくまで消費税率を8%から10%に引き上げた際に得た財源(税収増額5兆6000億円のうち、7764億円)によって幼児教育無償化は成り立ちます、そのため、消費税増税が廃止や延期になってしまった場合は幼児教育の無償化についても延期や廃止、内容の変更が考えられます。

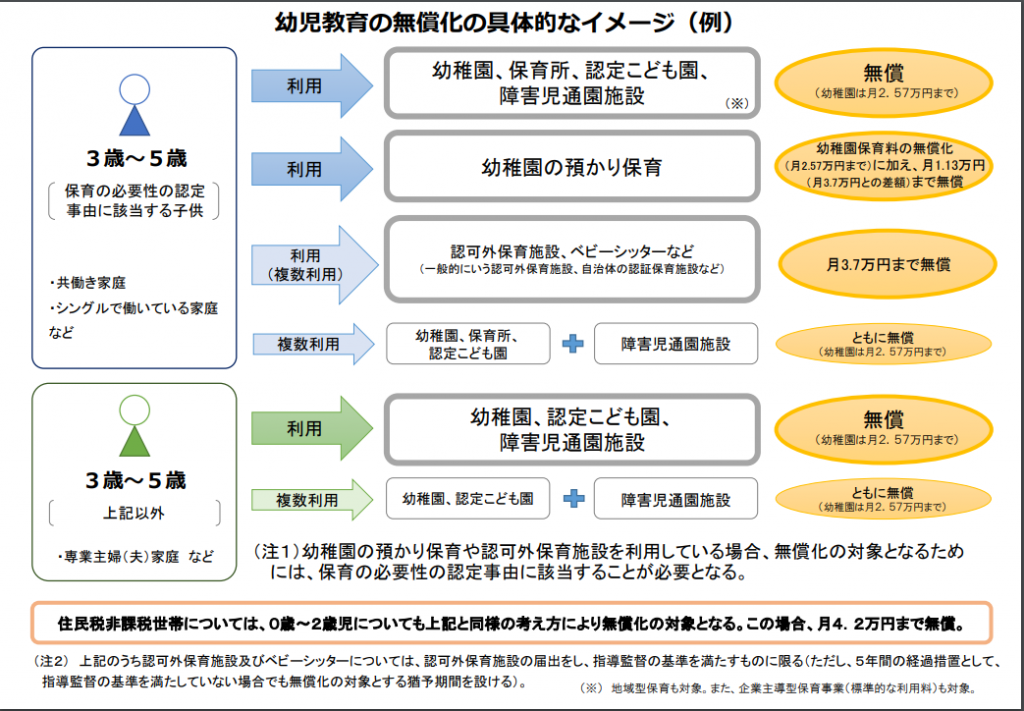

幼児教育無償化の対象者は誰が対象?

幼稚園、保育所、認定こども園、地域型保育等を利用する子供の場合

対象年齢

・0歳から2歳児の子供たちの利用料については、住民税非課税世帯を対象として無償化されます。

・3歳から5歳の全ての子供たちの利用料が無償化されます。

* 子ども・子育て支援新制度の対象とならない幼稚園の利用料については、同制度における

利用者負担額を上限として無償化されます(上限月額2.57万円)。

* 実費として徴収されている費用(通園送迎費、食材料費、行事費など)は、無償化の対象

外です。

* 幼稚園(4時間程度)については満3歳(3歳になった日)から、保育所については3歳児ク

ラス(3歳になった後の最初の4月以降)から無償化されます。その他の施設等については、

上記取扱いも踏まえて、検討が行われているところです。さらに、子供が2人以上の世帯の負担軽減の観点から、現行制度を継続し、保育所等を利用する最年長の子供を第1子とカウントして、0歳から2歳までの第2子は半額、第3子以降は無償となります。

(注)年収360万円未満相当世帯については、第1子の年齢は問いません。

※2号認定こども(保育所等)の副食費については、これまで利用料(公定価格)に組み込まれていましたが、無償化後は実費徴収となります。

無償化の対象となる施設・サービス

- 幼稚園

- 保育所

- 認定こども園地域型保育(小規模保育、家庭的保育、居宅訪問型保育、事業所内保育)

- 企業主導型保育事業(標準的な利用料のみ)

幼稚園、認定こども園(1号認定)の預かり保育を利用する子供の場合

対象年齢

新たに保育の必要性があると認定を受けた場合には、幼稚園保育料の無償化(上限月額2.57万円)に加え、利用実態に応じて、認可保育所における保育料の全国平均額(月額3.7万円)と幼稚園保育料の無償化の上限額との差額である最大月1.13万円までの範囲で預かり保育の利用料が無償化されます。

※ 認定こども園における子ども・子育て支援新制度の1号認定の子供たちが利用する預かり保育も含まれます。

・保育の必要性があると認定を受けた場合には、3歳児クラスから月額11,300円を上限として預かり保育の利用料を無償化

・幼稚園の満3歳児については、保育の必要性の認定を受けた市民税非課税世帯が対象。月額上限16,300円

※利用日数に応じて月額の上限は変動あり(450円×利用日数)

認可外保育施設、一時預かり事業等を利用する子供の場合

対象年齢

・保育の必要性があると認定された0歳から2歳児の子供たちの利用料については、住民税非課税世帯を対象として無償化されます。(最大4.2万円まで)

・保育の必要性があると認定された3歳から5歳の子供たちを対象として、保育所又は一定基準以上の預かり保育(平日8時間、年間200日以上)を実施している幼稚園、認定こども園を利用していない場合に、月額37,000円を上限として利用料無償化

認可保育所における保育料の全国平均額(月額3.7万円)までの利用料が無償化されます。

無償化の対象となる施設・サービス

- 一般的な認可外保育施設

- 地方自治体独自の認証保育施設

- ベビーホテル

- ベビーシッター

- 認可外の事業所内保育

- 子ども・子育て支援法に基づく一時預かり事業

- 病児保育事業及びファミリー・サポート・センター事業

など

無償化の対象となる認可外保育施設等は、都道府県等に届出を行い、国が定める認可外保育施設の指導監督基準を満たすことが必要です。

ただし、経過措置として、指導監督基準を満たしていない場合でも無償化の対象とする5年間の猶予期間を設けます。

障害児通園施設を利用する子供の場合

対象年齢

就学前の障害児の発達支援(いわゆる障害児通園施設)を利用する子供場合において、利用料が無償化されます。

・0歳~2歳児の子供の利用料については、住民税非課税世帯を対象として無償化されます。(最大4.2万円まで)

・3歳~5歳が対象となっています。(幼稚園の場合は月に最大2.57万円まで)

無償化の対象となる施設・サービス

- 児童発達支援

- 医療型児童発達支援

- 居宅訪問型児童発達支援及び保育所等訪問支援を行う事業

- 福祉型障害児入所施設

- 医療型障害児入所施設

など

また、併せて幼稚園、保育所、認定こども園と、障害児通園施設の両方を利用する場合は、両方とも無償化の対象となります。

出典:幼児教育の無償化説明資料2(内閣府)より

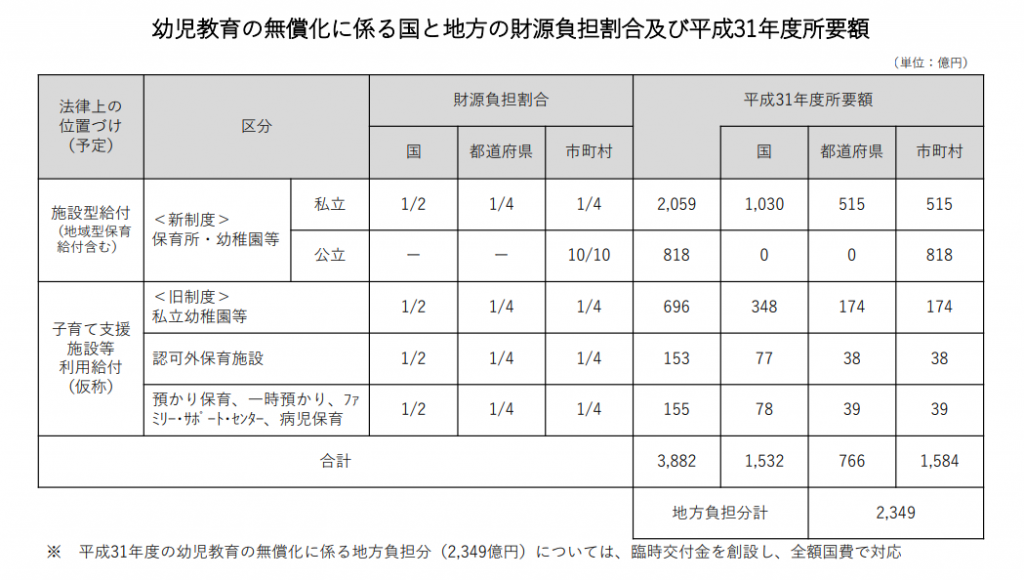

幼児教育無償化にかかる費用の負担割合は?市民税や県民税の増税?

幼児教育無償化に伴い従来国民が負担している部分の費用は、消費税を10%値上がることで幼児教育無償化の財源を確保する予定なのだと考えられます。

地方の負担割合がそこまで大きいものでは無いのは当然であって、財源そのものが少ない地方からこれ以上負担割合を増やしてしまったらそれこそ下から順に崩壊していくのではないかと思いましたが現時点では増税の話はまだ出てきていないようなので心配ですが見守りたいと思います。

全て無料になるの?

あくまで幼児教育無償化の方針は、利用料が無料化されるため、以下などの費用は自己負担となります。

・通園送迎費用(通園バス等)

・食材料費(給食代やお菓子代等)

・行事費

・制服費

・お昼寝用の布団セット

・通園バッグ

・園内で使用する個人の備品

※2号認定こども(保育所等)の副食費については、これまで利用料(公定価格)に組み込まれていましたが、無償化後は実費徴収となります。

幼稚園、保育所、認定こども園等・・・年収360万円未満相当世帯の子供たちと全ての世帯の第3子以降の子供たちについては、副食(おかず・おやつ等)の費用が免除されます。

延長した延長保育料は幼児教育無償化の費用に含まれるの?

あくまで利用料に対して、一定の上限額以内が無償化となるため該当している世帯であれば延長保育料も無償に含まれます。

認可保育園であれば収入によって保育料は変動してくるので世帯年収が高い家庭は当然無償化で全てを無償にすることはできないと思います。

双子の場合や年子の場合は月あたりの上限額はどうなるの?

該当するすべての子供達が対象となっている制度の為、一人ひとり個々の上限額になっています。

双子であっても、年子であっても子ども一人ひとりの上限額になります。

実際にどれくらい節約できるの?

1 世帯平均年 21 万円程度の負担が軽減されると言われている幼児教育無償化制度。

しかし、実際には消費税率が8%から殆どの費用に対して10%になるので21万円程度の軽減で家計は楽になるのか?

電気料金等(水道光熱費や電話・灯油料金)など一部の料金では据え置きが当面の間8%の税率になりますが、いつかは必ず全てが10%に移行するものです。

賃貸契約に関しても据え置きをしていたとしても、契約更新時には改訂されて10%になってしまうか、税率はそのままで家賃の値上がりも予想されます。

非課税のものも一部ありますが、全て10%の計算で2%上乗せして差額を算出しました。

パパ・ママ・子供一人の3人家族の場合の住民税非課税世帯は年収205万円と仮定して、年収の8割が手取りと計算した場合、

住民税非課税世帯の一ヶ月あたりの手取りは13.6万円、毎月13万円の支出があったと仮定して、

手取り1年分の1632000円-支出金額1年分1560000円(消費税10%時の支出金額1591200円)=2%増税したことによる負担金額が40800円

私立幼稚園や公立幼稚園、保育園などでも状況が大きく異なりますが、

幼稚園であれば月額25700円まで、保育園であれば月額37000円までが無償限度額になります。

地域によって異なると思いますが、住民税非課税世帯の場合、利用者負担額(保育料)は毎月0円の場合であれば、住民税非課税世帯が幼児教育無償化だけの制度を受けても0円なので、仮に保育園の最大37000円の恩恵を受けた場合でも、まるまる年間を通して増税負担金額-3800円の赤字です。

これは年収が多かった場合でも同じで、上限額が2%増税による負担金額の方が多くなってしまうため幼児教育無償化制度の恩恵は上記の計算方法の場合メリットよりも逆にデメリットの方が多くなってしまいます。

コメントを残す